27 mei 2016

Omzet Foodservice groeit harder dan Retail?

Omzet Foodservice groeit harder dan Retail?

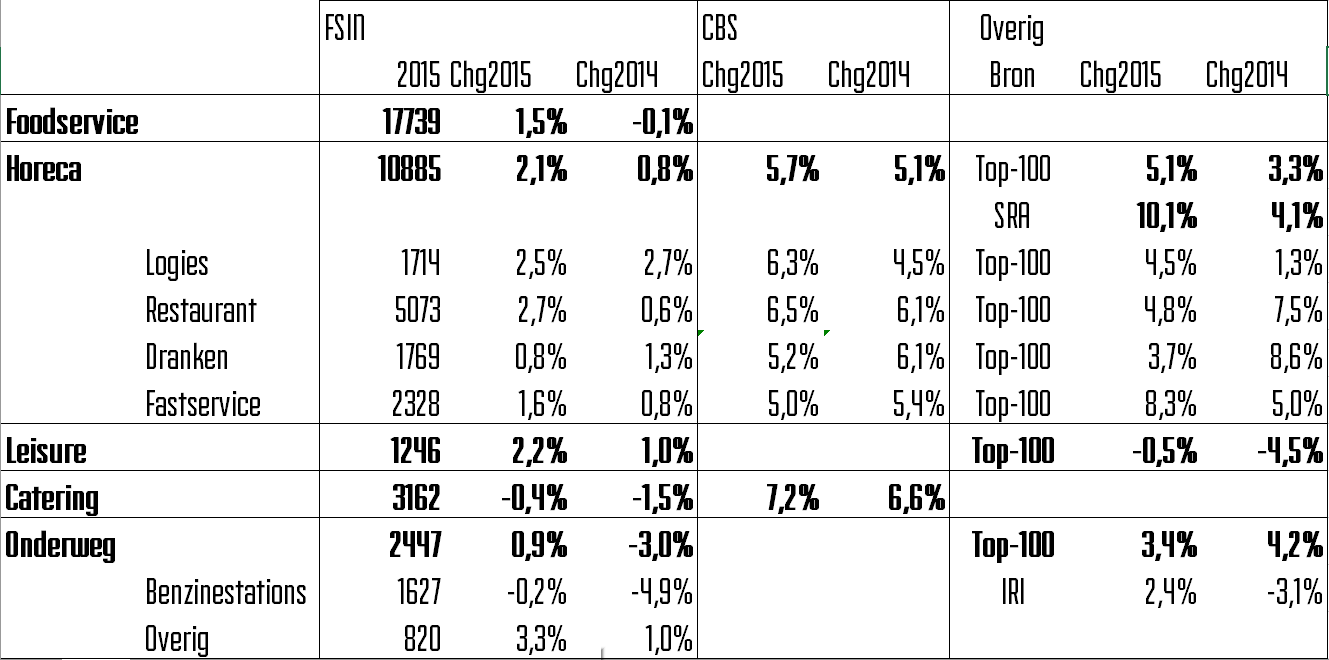

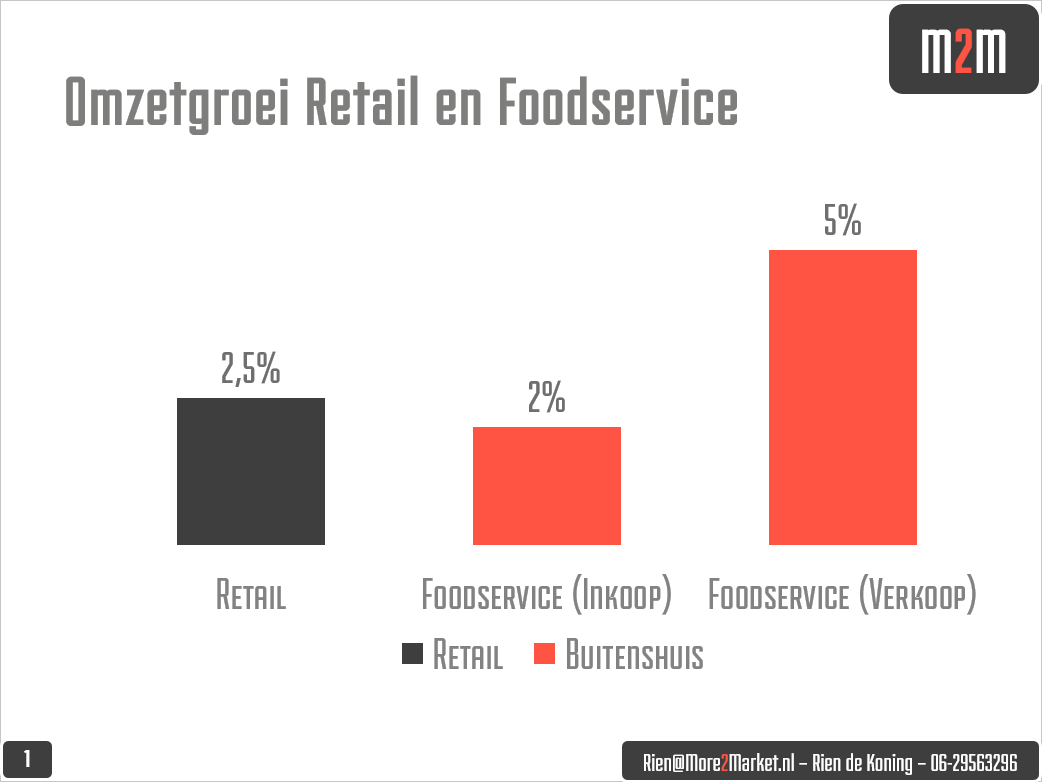

Volgens IRI cijfers hebben supermarkten een omzetgroei geboekt van 2,5% in 2015. En daarmee is de ontwikkeling on par met de ruim 2% plus voor Horeca die door FSIN wordt aangegeven en hoger dan de 1,5% totale Foodservice groei in 2015.

Maar wat is waarheid?

Tegelijkertijd komen er andere positievere berichten de ether in:

- CBS geeft Horeca +5,7% over 2015 (7 maart 2016)

- Top-100 Horeca meer dan +5% over de omzet in 2015 (24 mei 2016)

- SRA sectorrapportage +10,1% over 2015 (22 mei 2016)

Het belangrijkste verschil tussen beide metingen is dat het FSIN meer gebaseerd is op groothandelsinformatie, waar de laatste 3 bronnen vooral terugvallen op de verkooppunten, dus nog 1 schakel verder in de keten. En er zijn natuurlijk meer verschillen in dekking van de markt, in de wijze van meten van de omzet, in het meten van inkoop- en/of verkoopprijzen, en in welke productgroepen of verkoopactiviteiten worden meegenomen.

Maar één van de uitdagingen is het blurren van kanalen. Activiteiten naar markten zijn steeds moeilijker aan kanalen te koppelen. Want is de omzet van Albert.nl zakelijk of particulier, en wat gebeurt er met de start van de zakelijke bestelsite van Jumbo (22 mei 2016). Wat betekent het als GfK op 23 mei roept dat de online supermarktverkopen zijn verdubbeld naar 1,8% in het 1e kwartaal 2016. En dat in dezelfde periode het aandeel van online in de fmcg-aankopen is gegroeid van 5,2% naar 6,8%.

Nu stelt Sligro nog duidelijk in haar jaarverslagen dat zij, met 2,8% groei in foodservice in 2015, ruim 1% boven de markt presteert, en in 2014 zelfs 4,5% er boven. Maar is dit nog wel de complete referentie?

Want waar koopt het bedrijf in met de lunch, is een Spar Convenience een supermarkt, en hoe reken je branchevreemde activiteiten toe voor een outlet als Lola, koffie en fietsen, en waar koopt een B&B of een Foodtruck zijn spullen in? Volumes schuiven tussen kanalen, tussen leveranciers, door de opkomst van online en door het blurren van kanalen.

Het wordt dus steeds belangrijker om dicht bij de consument te meten. En het lijkt dat het verschil in groei van ruim 5% vanuit het kanaal en van ruim 2% vanuit inkoop bij de leverancier aangeeft dat stromen schuiven. Gelukkig positief voor buitenshuis, maar ook met het gegeven dat online en retail duidelijk positie aan het uitbreiden zijn in de buitenshuis.

De cijfers van de bronnen hieronder weergegeven: