20 juni 2018

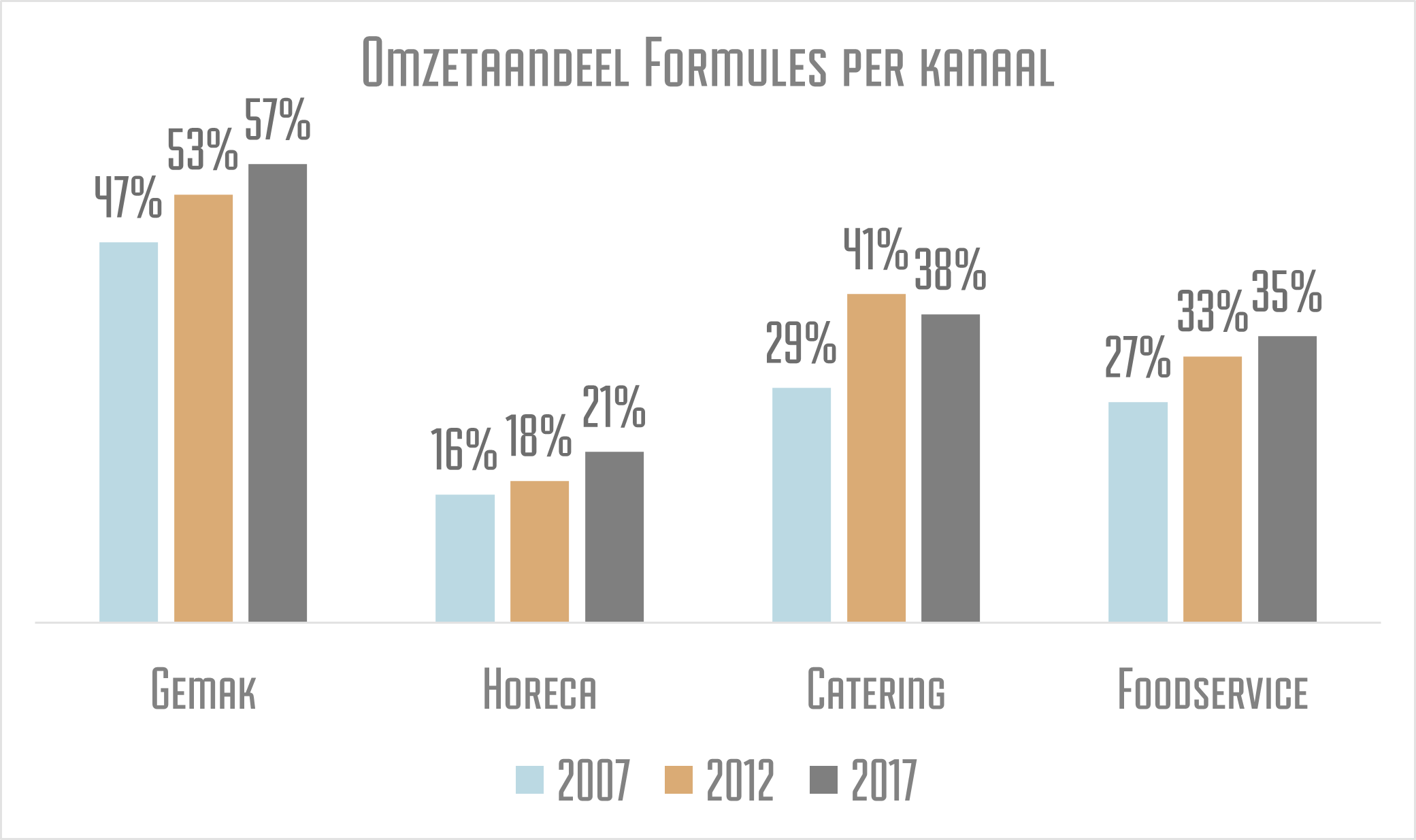

Formules in Foodservice naar 35% omzetaandeel

Formules in foodservice hebben in de afgelopen 10 jaar bijna elk jaar 1% per jaar in marktaandeel gewonnen. Van een 27% in 2007 naar een 35% in 2017, hoewel de ontwikkeling de afgelopen 5 jaar beduidend lager ligt dan de 5 jaar ervoor. Hoofdzakelijk door detailhandel en door horeca.

Voor logies, vervoer, en benzine lag de concentratiegraad al hoog. Bij logies nu zelfs op een 85%, bij vervoer vrijwel volledig en bij de Top-5 benzine op 65%. En met de verdere verclustering van benzine door verdere overnames door bv. de EG Group van de NRG group, maar ook door de groei van de kleinere clusters is feitelijk de organisatiegraad zelfs wel boven de 75% in plaats van bovengenoemde de 65% uitgaande van de kleur van het station. Per benzinemaatschappij dient dan nog wel rekening te worden gehouden met de onderverdeling coco en dodo, waarbij indien de dodo-stations buiten beschouwing wordt gelaten de organisatiegraad dan weer een behoorlijk stuk lager uitkomt.

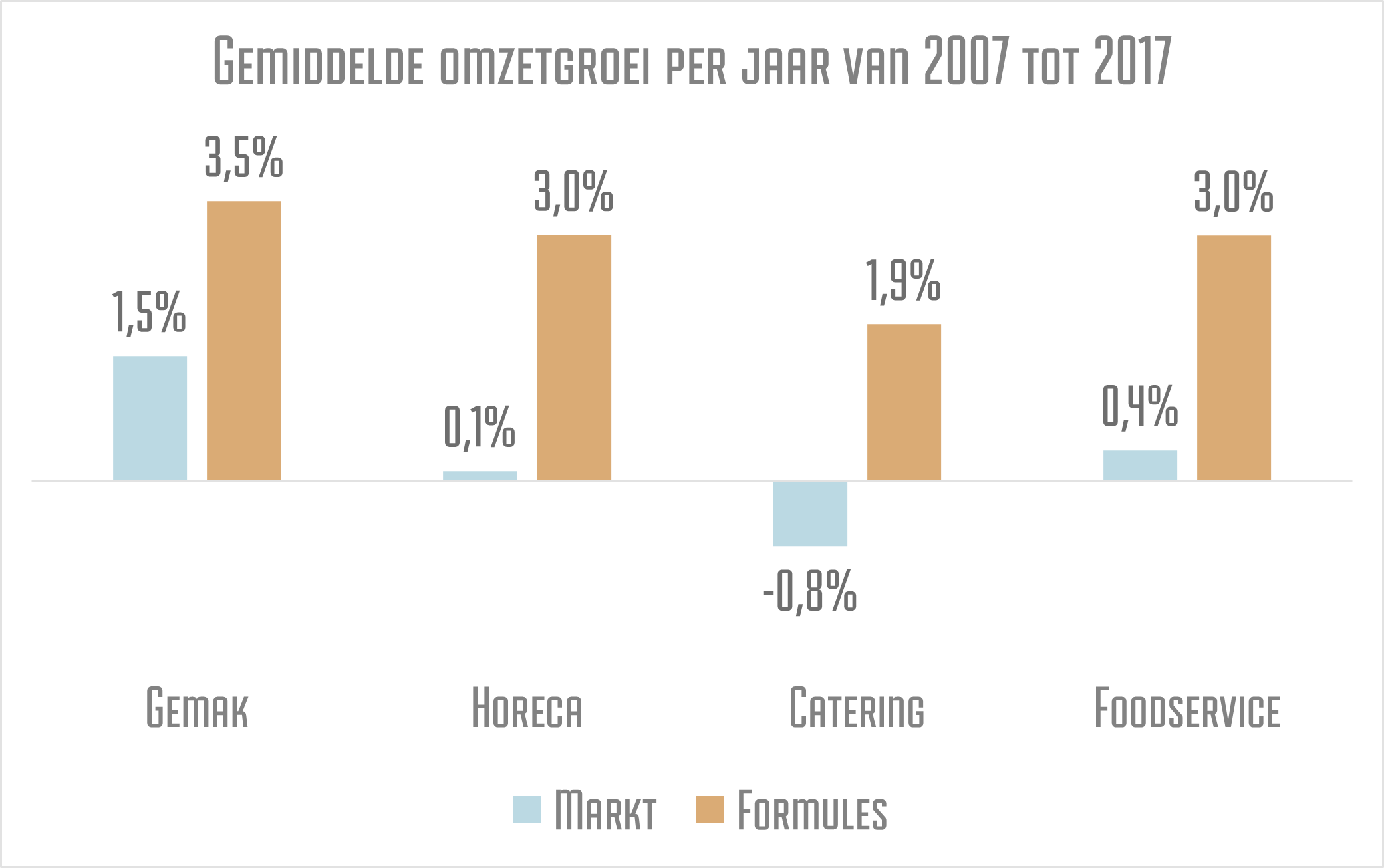

De opvallendste groeier is echter totaal gemak (vervoer, benzine, detailhandel en fastservice). Waar vervoer en benzine dus feitelijk stabiel zijn op bijna 100% en 65%. Omdat de organisatiegraad van fastservice gegroeid is van 32% naar 57% en daarmee in de buurt komt van benzine en vervoer. Detailhandel is hier een vreemde eend in de bijt met een daling van 37% naar 27%, die volledig op het conto van La Place is te schrijven. Als Vroom en Dreesmann niet failliet was gegaan dan was dit aandeel stabiel gebleven, maar had totaal gemak toch maar 1% hoger op 58% gezeten; nu 57%, 10% hoger dan 10 jaar geleden.

M.u.v. van logies dus, is horeca verder niet georganiseerd, hoewel dranken wel naar 7% verdrievoudigd is en restaurants naar 5% verdubbeld. Desondanks houdt deze ontwikkeling de organisatiegraad in foodservice nog onder de 40%.

De laatste sector is catering, waar eveneens sprake is van een sterke stijging van de positie van de top-12 in bedrijfscatering. Deze cateraars zijn van een aandeel van 29% gestegen naar een 38%. Niet zozeer door de top-3, maar veelal door een sterke stijging van de middenmoot, waarvan een aantal hun omzet in de afgelopen 10 jaar verdriedubbeld hebben in een markt, die net als de drankensector de afgelopen 10 jaar gedaald is.

Er is voor de toekomst geen reden te verwachten dat deze ontwikkeling niet zal doorzetten. En misschien nog wel versneld. Door de inbreng van meer systeemhoreca, het brengen van een scherpere prijs/kwaliteitsverhouding in vergelijking tot retail, de sterke groei van het gemakssegment, de intrede van meerdere internationale ketens, en het steeds vaker functioneel snel en makkelijk, maar wel gezellig uit eten gaan door m.n. de groep van millennials of jonger zijn allemaal factoren die deze ontwikkeling in de hand werken.

Gegeven dat de groei eerder zal versnellen dan afnemen is een 1,5% per jaar omzetaandeelgroei mogelijk. Binnen 10 jaar hebben formules dan meer dan 50% van de omzet in foodservice.

N.B. bovenstaande cijfers zijn tot staand gekomen op basis van publicaties van de Misset Top-100, de Top-25 catering, BOVAG marktaandelen over de afgelopen jaren gespiegeld met de marktgrootte zoals aangegeven vanuit FSIN. Dus afkapgrens van wat een “formule” is ligt om en nabij de 10 tot 15 miljoen euro omzet per jaar (aan eten en/of drinken zonder overnachting en/of entree). Voor catering is hier uitgegaan van een top-12 bedrijfscateraars en bij benzine van een top-5 benzinemaatschappijen (coco en dodo bij elkaar). Hoewel cijfers tussen FSIN en Misset vaak op formuleniveau overeenstemmen zijn er desondanks opvallende verschillen. Vanuit de trend is hier gekozen om de cijfers vanuit de Misset te hanteren. Overigens zal indien het formulebeeld verder wordt gecompleteerd (met kleinere formules of formules tussen retail en foodservice in zoals bv. AH to go en Bakker Bart) dan zal de positie al snel tot zelfs een 40% omzetaandeel optellen.

Of kijk op: www.more2market.nl

Voor verdere vragen, opmerkingen en aanvullingen graag reacties naar Rien de Koning.

- Mobiel: +31 (0)6 295 63 296

- Email: rien@more2market.nl

- Website: more2market.nl

- Twitter: @RiendeKoning https://x.com/RiendeKoning

- LinkedIn: https://nl.linkedin.com/in/riendekoning